李宁公司成立于1990年,于2004年在香港上市,长久以来被视为国产运动品牌的代表。自2011年起,企业遭遇了连续三年持续亏损的困境,多次被业界“唱衰”。

然而,2019年3月22日,李宁发布了2018年的业绩表现:2018年全年,李宁营业收入增长18.4%,突破百亿,达到105.11亿人民币,净利润增长39%至7.15亿,经营现金流增长44%至16.72亿。从财务表现来看,李宁交出了一份十分亮眼的答卷。

从中国运动品牌的代表,到2011-2014年连续三年亏损,再到如今营收破百亿成为“国潮”典范,李宁究竟经历了什么?

“心智决定市场,尽管可能存在某一品牌在短期内的市场份额上的表现优于心智份额上领先品牌的情况,但从长远来看,品牌的心智份额决定市场份额,赢得心智份额的品牌最终将获得相应的市场地位。”

——《品类战略》

在李宁品牌成立之初,凭借李宁的个人形象和深耕二三线市场的渠道战略布局,李宁品牌保持着连续十余年的增长。2009年李宁的全国门店数达到7249家,当年营收超过Adidas成为国内市场仅次于NIKE的第二大运动品牌。市场时代的焦点在于抢占空白市场和争夺渠道资源,在这一阶段李宁无疑是成功的。

然而,随着中国运动品牌市场日渐饱和,企业间竞争的主战场由市场转移到消费者心智。NIKE、Adidas等已经深耕运动领域几十年的品牌是消费者心中公认的领导者,李宁品牌的心智份额远小于前两者。因此,随着NIKE、Adidas等高端品牌向二三线市场渗透,李宁的市场份额被逐渐收割,显现出了增长乏力的趋势。

2010年6月30日,为吸引年轻消费群体,打造年轻化的品牌形象从而与NIKE和Adidas等国际品牌相抗衡,李宁公司试图通过换标等方式进行“品牌定位”升级,同时,将品牌传播语从“一切皆有可能”变为“Make The Change”,旨在重新塑造一个年轻的“品牌定位”。

然而,定位的基本方法,不是去创造某种新的、不同的事物,而是去操控心智中已经存在的认知,去重组已存在的关联认知。在年轻消费者心中,李宁品牌是“老一辈”的运动品牌,在“时尚、酷”等方面远不如NIKE和Adidas等国际品牌。因此,李宁脱离了品牌的心智基础、寄希望于新的品牌LOGO和传播语建立的“伪定位”无异于空中楼阁。

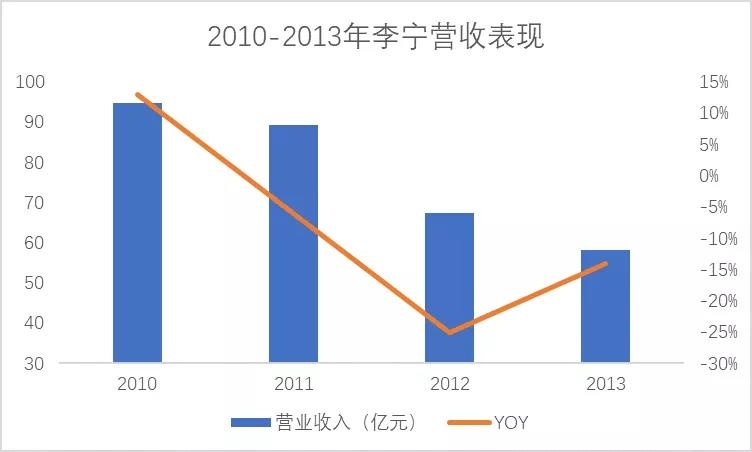

事实证明,陷入“伪定位”误区的李宁不仅未能进一步增长,反而失去了品牌原有的消费者。2011年,李宁销量多年来首次出现了下滑,跌入了长达3年的负增长旋涡。

▲数据来源:李宁财报

自2005年起,李宁公司进行了全方位的业务扩张。先后通过自有、合资经营等多种方式获得多个品牌,短短6年内旗下品牌数目从1个扩张成7个,2010年更是同时推出了“LNG”和“弹簧标”两个品牌,试图同时占据“高端运动时尚”和“大众快时尚”两个品类,然而,这样多品牌的战略并未使李宁品牌获得多少增长,反而使得企业陷入“灌木型”增长陷阱。

灌木型企业:在既有品牌并未主导所代表的品类的情况下,同时推出多个品牌。

——《品类战略》

其他品牌分流了企业的资源投入,甚至影响了李宁主品牌的发展。2011年,作为企业根基的李宁主品牌,在运动品牌领域已经被同为国产品牌的安踏赶超。然而除李宁主品牌外,剩余品牌的销售额之和不足销售总额的10%,且在各自细分领域内并无领先,旗下的Lotto品牌亏损过亿,灌木型品牌布局已经深深拖累了李宁。

从市场布局的失误、市场份额上的节节溃败,到2018年营收破百亿创历史新高,从品牌的角度看,李宁做对了什么?

自2012年起,李宁先后收缩了非核心品牌乐途和艾高的业务。2015年李宁先生再次明确了将公司资源聚焦到跑步、训练、篮球、羽毛球和运动时尚五大核心业务。同时,在传播资源上放弃了2014年与中国体操队等非核心业务相关的代言续约,同时减少高价低效的电视广告投放,聚焦性价比更高的社交媒体投入,提升了传播效率。

随着李宁逐渐向核心业务聚焦,其销售额也逐年增长。

▲数据来源:公司报告、天风证券

产品上的创新投入,树立了李宁产品的差异化特性,为李宁的市场复苏提供了保障。在产品研发上,李宁聚焦资源于核心品项的研究创新:如:李宁“韦德之道6”篮球鞋采用了与德国巴斯夫联合研发的Foam Drive科技;李宁“悟空”系列采用了独创的Re-fit科技,极大地提升了鞋子的舒适性。同时,李宁在产品设计加大投入,并积极与世界著名IP联名合作,如:李宁的“驭帅11代”篮球鞋在2017年入围了全球性的设计大奖国际金圆规奖、与Disney Marvel Studio联名合作等。

在重新明确了企业发展方向,提升了产品竞争力的同时,李宁采用了全新的方式打造品牌。

“大多数人根据别人认为什么是最好的来决定什么是最好的。做出那个决定的两大主要来源是媒体和口碑。”

——《广告的没落,公关的崛起》

铺天盖地的广告让消费者对品牌提高了警惕,相反的,站在第三方视角的媒体公关和口碑是进入消费者心智的绝佳途径。在品牌传播上,李宁一改以往常用的“重广告”模式,将发力点聚焦到效率更高的公关事件打造上。

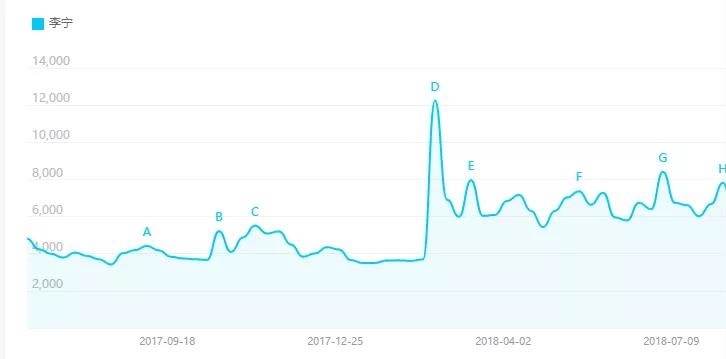

2018年,李宁分别以“悟道”和“中国李宁”为主题通过纽约和巴黎的时装周走秀,制造了两次大型的公关事件,并配合社交媒体的裂变作用进一步强化传播,一时间掀起了“国潮”时尚,极大程度地提升了品牌的势能和影响力。

▲百度指数上显示,李宁在2018年纽约时装周走秀后关注度提升了2倍

通过回顾李宁品牌的发展史,我们发现李宁在品类界定和品牌定位上都缺乏清晰的思路,虽然近年来李宁的转变为企业的崛起迎来了转机,但李宁的市场和心智份额仍远落后于NIKE和Adidas等行业领导品牌。

面对强大的竞争对手,李宁应当如何做才能让自己变得更好,甚至成为比肩NIKE和Adidas的运动品牌?

对李宁品牌而言:

进一步聚焦,占据并领导某一运动细分品类。虽然李宁品牌通过聚焦使销量有所回升,然而现阶段的李宁仍然无法代表任何运动品类。正如NIKE代表篮球运动装备,Adidas代表足球运动装备,Under Amour代表专业训练装备,运动品牌市场已经逐渐形成了清晰的细分品类分化。李宁需要进一步聚焦某一运动细分品类,并成为该品类的领导者。

发力海外,打造全球品牌。虽然在2010年前后,李宁曾进行过国际化的尝试,然而由于产品差异化竞争力不足等因素,李宁的第一轮国际化以失败告终。但这并不意味着品牌全球化的方向是错的,相反,品牌全球化发展将会是一个重要的趋势。

里斯先生在《21世纪的定位》中将“全球化”列为五大原则之首,并强调:“未来属于全球化的企业,如果仍然只做全国性的企业,将很可能会面临一个艰难的未来。”

此外,成功的全球化还有助于反哺国内市场,尤其是对于一些在本国市场难以实现突破的品牌,合理的全球化可以实现“墙外开花墙内香”的效果。同为国内运动品牌“元老”级别的回力运动鞋,在经历了八九十年代的辉煌后,曾一度陷入低迷。然而回力公司通过发力海外市场受到了欧美消费者的追捧,2017年回力通过线上平台向海外发售两款定制产品“WOS33”,因国外定价远高于国内再次引发国内消费者的关注和热议,当年回力品牌国内双十一销售额实现“破亿”。

对李宁公司而言:

虽然企业的重新聚焦和产品层面的创新对企业复苏起到了一定作用,但从“兵力原则”出发,李宁仅仅通过产品的创新依然无法与NIKE和Adidas等传统巨头动辄几亿美元的研发投入相媲美,在现有的传统运动品类领域内,李宁难以与行业的领导者相抗衡。

那么,李宁的未来究竟在哪里?

随着品类的不断发展和分化,未来将会诞生越来越多的新品类机会。正如喜眠在睡衣品类内开创了排汗睡衣品类,Adidas通过孵化Y-3品牌进入高档时尚运动品类,李宁需要做的就是提高企业敏感度,发现这些潜在的新品类机会,通过自主创新或收购新兴品类下的潜力品牌等方式占据一个新品类,并成为该品类内的领导者。

但需注意,在进行品类创新时,李宁需要启用全新的品牌,这是因为在消费者的心智中,一个品牌名通常只能代表某一品类,当品牌名在心智中和某一品类紧密挂钩时,品牌将无法被移动。此外,新品牌也更容易受到媒体的关注,也相对容易形成对于新品类的话题性。

李宁作为最早发力运动品牌市场的国产品牌,虽几经波折,目前仍处于国产运动品牌前列,然而当市场红利褪去,竞争逐渐加剧,“国潮李宁”是否还能一路高歌,打好运动品牌竞争下半场?我们拭目以待!

关注定位学习网公众号,更多精彩...