定位论丛

加速洗牌期,白酒行业的五大现象

时间:2024-04-02 11:43:56 | 作者:里斯白酒项目组 | 来源:里斯品类创新战略咨询 | 阅读数:244

摘要:白酒行业表面上百花齐放一片繁荣,实际上已经进入了激烈竞争品牌出清的阶段。孙子兵法云:势者,因利而制权也。在当下的情势下,白酒品牌更需立足于对品类发展方向以及消费者需求的精准识别来制定品牌战略,获得战略性增长。

背景

在下行的经济周期下,白酒的消费场景及需求锐减,消费端动力不足,在供给端也呈现出白酒产量连年下滑的局面;但另一方面,白酒市场营收却持续呈现近10%的高速增长,市场集中度进一步提高,酒企的表现也呈现了显著的分化:大中型白酒企业高歌猛进,小型企业则大量凋零。在消费理念向“喝少点、喝好点”的转变,市场对高品质产品的需求之下,酒企未来该何去何从?本文将揭示2024年春季糖酒会上白酒行业的整体发展趋势,以及面对市场和竞争的不断加剧,各家酒企的布局和动作。

数据来源:中国酒业协会;其中2023年数据来源中国酒业协会监测数据,与国家统计局数据口径有差异,仅供参考

作为白酒行业风向标的春糖会刚刚落幕,然而今年的春糖会却呈现出较往年相对冷清的局面:从品牌方看,参展大品牌的数量减少,并且展会装修档次降低,分配资源相对往年呈下滑趋势,同时很多中小品牌却持续涌入市场,意图获取曝光的机会。从观众方看,传统酒水展区观展人流量包括佩戴专业观众人数同样大幅减少。这种现象的出现和白酒行业整体利润增长失速不无关联,行业竞争加剧必然导致品牌加速内卷,本次春糖会上白酒行业呈现出以下5大现象:近年来,中国酱酒市场一直处于持续升温的状态,消费者需求端的极具扩大也吸引了资本端的频频发力,更推动了酱酒在供给端迎来爆发式的增长。在这一趋势下,本届春糖会上酱酒品牌更是成为绝对的主流,参展数量及规模均占据了半壁江山。

不同于以往,今年春糖会上的酱酒主要分为两派:一派是来自贵州产区的茅派酱酒。这些品牌往往基于茅台所教育的贵州茅派酱香更正宗的认知,以紧跟茅台、关联茅台的策略,核心围绕茅台镇核心产区、赤水河、生产原料与茅台同源等要素来建立品牌,提升品牌溢价。图片来源:里斯项目组摄

另一派则试图走差异化路线以期在激烈的市场竞争中脱颖而出。比如,北大仓联合各路东北酒商推出的“北派酱香”,今世缘酒业推出 “清雅酱香”国缘V9,金沙酒业倡导醇柔茅香等都在试图分化酱酒品类,教育消费者酱酒之下不仅只有茅台,还有其他的选择,抢占酱酒高端市场的心智。图片来源:里斯项目组摄

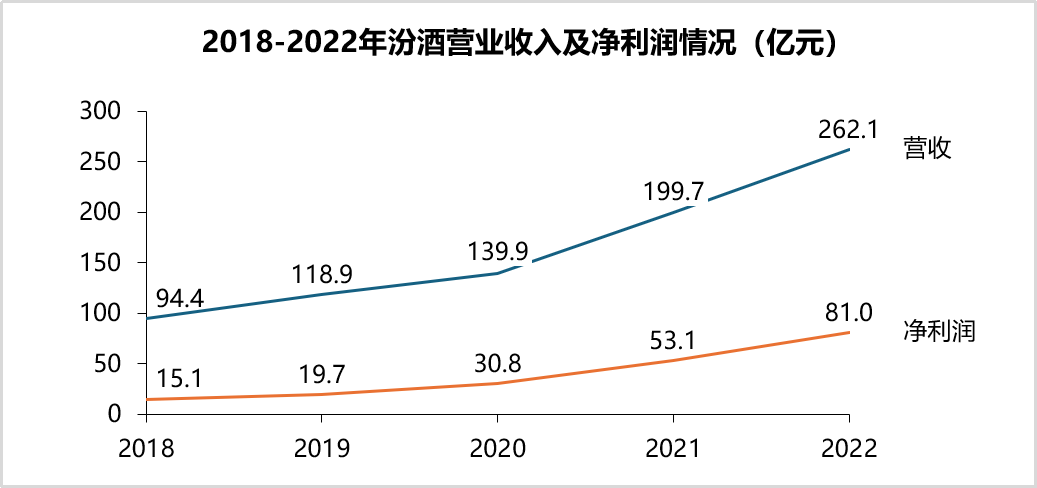

除传统的酱酒外,一些以黄酒、浓香白酒为主的企业也在加速展开酱酒市场的角逐。以女儿红、小糊涂仙、沙洲优黄等品牌为代表,一大批中小品牌通过创新产品和营销策略,进军到酱酒市场,进一步加剧了市场竞争的激烈程度。白酒行业几乎每十年会经历一次为期3-5年的周期性调整,每一轮调整期内,都会经历品牌行业地位的更迭。近年来,汾酒业绩大幅提升给清香型白酒市场注入了强心剂,清香型白酒市场迎来重大利好。本次春糖会上清香型白酒品牌亮相的密度和热度空前,即是“清香复兴”信心的印证。

第一, 清香型白酒酿造周期短、成本相对低。在经济下行的背景下,其成本优势能够匹配消费者对于白酒性价比的需求;第二, 90年代汾酒引领的清香型白酒占据了白酒市场的半壁江山,积累了大量清香型白酒受众,需求端存在大量偏好清香型白酒的消费者。随着高端系列青花汾的推出,带领汾酒再度破局。在龙头老大汾酒增长乐观的背景下,清香型白酒有望重夺市场份额。

数据来源:里斯根据公开资料整理

然而,清香型白酒的竞争格局相对薄弱。放眼整个清香型白酒市场,除老牌名酒汾酒外,尚未跑出第二个清香型白酒品牌,形成如酱酒一般成熟的品牌梯队,仍存在极大市场机会。可以预判这一轮“清香复兴”的关键期就在未来3-5年。届时,成熟的清香白酒品牌梯队将令“清浓酱三分天下”真正具备实质的行业呈现与市场价值。未来属于年轻人,酒行业同样如此。因此,近年来可以看到,茅台、五粮液、泸州老窖、汾酒等老牌白酒龙头都在不断地用各种创新方式在品牌、产品、营销各个维度去尝试触达和教育年轻消费者,本届春糖会上,酒企在探索年轻化道路上的“各显神通”也成为一大看点。具体来看,酒企核心探索出了三大路径:

茅台是拓展新品类的先驱,从2022年推出茅台冰淇淋,到2023年与瑞幸咖啡联手推出“酱香拿铁”,茅台的每一步新品类布局都引发了广泛的关注。如果说前两步都是酒与其他品类的结合,在本届春糖会上,茅台的第三步就是落在酒品类内部的一招狠棋。3月18日,茅台在成都发布低度果味气泡酒“UMEET蓝莓气泡酒”新品,茅台董事长丁雄军也评价该品为茅台集团顺应年轻化、低度化、时尚化、潮饮化发展趋势布局的重要新品。泸州老窖甚至专门设立了独立的展台展出盛放花果酒、百调精酿啤酒、中华清酒等等一系列年轻人喜欢的酒饮品类。五粮液也于2023年发布了与金巴厘集团共创的全新鸡尾酒“五谷罗尼”,进一步探索年轻人的酒品类。

在2022年里斯咨询撰写的《年轻人的酒——中国酒类品类创新研究报告》中指出,70%的Z世代和Y世代的年轻人认为白酒是不适合年轻人饮用的酒饮品类。为了教育年轻人接触白酒,酒企也在不断致力于降低白酒的消费门槛,让更多的年轻消费者接触到白酒。一方面,是直接推出更平价的系列产品,例如茅台在今年的春糖会上重启酱酒经典品牌“茅台醇”,并发布了两款系列新品,降低了茅台系列酒的入门门槛;另一方面是在小瓶酒的基础上,推出以规格为核心的全新产品系列,例如金沙酒业推出的金沙小酱,以更小的规格,更低的价格来触达年轻消费者。本届春糖会,五粮液以“五粮液,这YOUNG喝”为主题在现场准备了趣味营销游戏,并提供了特调鸡尾酒供消费者品尝。汾酒也在春糖会的主会场专门摆放了调酒展台吸引消费者,泸州老窖创造了一系列独特的场景,如窖主茶馆、露营体验等来吸引消费者的关注。

图片来源:网络

尽管春糖会上参展的白酒品牌众多,但绝大多品牌缺乏清晰的品牌战略,从而导致无法讲清楚“我是谁”、“有何不同”,从而陷入盲目内卷,同质化竞争的陷阱。在今年的春糖会上,白酒企业通常陷入了三个方面的内卷:

卷老酒含量:自从潭酒推出“敢喝真年份,内行喝白酒”的做法,在本届春糖会上,许多酒企将“老酒含量”作为产品的核心卖点,效仿潭酒将老酒基酒的含量配比标在瓶身,以此彰显产品的价值感。

卷包装:包装的精美程度决定了消费者的第一印象,传统大品牌的包装已经成为了经典,而新入局的中小品牌,无论价格高低,都将酒瓶设计五花八门,俨然艺术品。卷服务:为解决经销商酒难销售的顾虑,各品牌纷纷推出各种针对经销商的服务。有的给吃定心丸,如一年不赚钱,厂家担损失;有的花式给返点和折扣;有的品牌方手把手教经销商门店建设、指导销售。盲目内卷只会耗资耗力,品牌应认清品类赛道、明确品牌定位,走出品牌自己差异化的道路,而不是在他人的话语体系里面同质化竞争。本次春糖会上出现了一道特别的风景,很多商家和博主在展会摊前卖力的直播推销。也有专门的区域划归给电商平台作为和商家交流的根据地。第三方抖音代运营机构帮助白酒品牌运营的现象可谓是“老树开新花”。与此同时,这种创新的销售方式不仅为消费者提供了更便捷的购买渠道,也为品类和品牌打开了全新的市场格局。通过结合线上直播、电商平台和社交媒体等多种渠道,白酒有了更多元的品类普及方式。品牌也逐步重视与消费者之间的互动和沟通,有机会在年轻人心智中培育全新的品牌认知并建立影响力。有远见的白酒厂商已经开始瞄准线上,开拓全新的品牌版图了。

白酒行业表面上百花齐放一片繁荣,实际上已经进入了激烈竞争品牌出清的阶段。孙子兵法云:势者,因利而制权也。在当下的情势下,白酒品牌更需立足于对品类发展方向以及消费者需求的精准识别来制定品牌战略,获得战略性增长。

关注定位学习网公众号,更多精彩...