3月18日,格力电器董事长董明珠在广州中山大学的一个讲座上首次公开展示了格力手机,此次对外亮相的格力手机采用了超大屏设计,背部有格力的英文Logo,据悉格力手机将在半年内上市。除了格力,360和乐视也早已宣布要进军手机市场。

去年12月,360与酷派宣布成立合资公司,360出资4.09亿美元认购酷派旗下运营互联网手机品牌的Coolpad E-Commerce公司45%的股份,目前合资公司的各项业务正在加速推进中。

与此同时,乐视手机已于4月14日正式发布。此次乐视推出的三款旗舰产品分别为乐视超级手机1、乐视超级手机1Pro和乐视超级手机Max,三款手机的硬件配置都很高。但贾跃亭表示,和乐视电视一样,乐视手机也要走不靠硬件赚钱的路线。

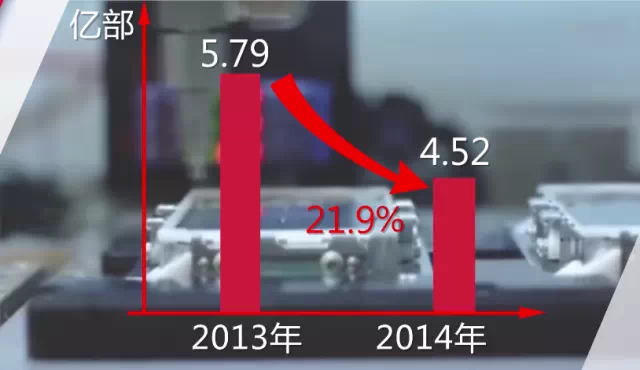

据工信部数据显示,2014年中国手机市场累计出货量为4.52亿部,比2013年的5.79亿部下降21.9%,智能手机市场面临饱和。而且随着硬件产品的高度同质化,以及用户从比性能到比使用体验的变化,手机行业进入了恶性竞争的红海。

360、乐视、格力等企业杀入智能手机市场会面临哪些挑战?

对于360、乐视、格力和其他进军智能手机市场的企业来说,已经为时太晚,它们几乎没有机会建立起可赢利的智能手机业务。

每个新品类都是从十几家企业争相竞夺市场份额开始的。以个人计算机品类为例,在早期,全球几乎每个高科技企业都推出过一系列个人计算机产品,包括AT&T、宝来公司、Dictaphone、数字设备公司、ITT、雷立公司、敏迪公司、NCR、NEC、西门子、东芝、施乐、IBM、摩托罗拉和索尼。有趣的是,这些传统的高科技企业没有一家主导了今天的个人计算机领域。目前,全球领先的个人计算机三大品牌是联想、惠普和戴尔,它们2014年的市场份额分别为18.8%、17.5%和12.8%。

随着品类的成熟,通常会有两个品牌主导市场。在个人计算机市场,联想和惠普似乎最终将成为主导性的两个品牌,戴尔将处于一个艰难的位置。

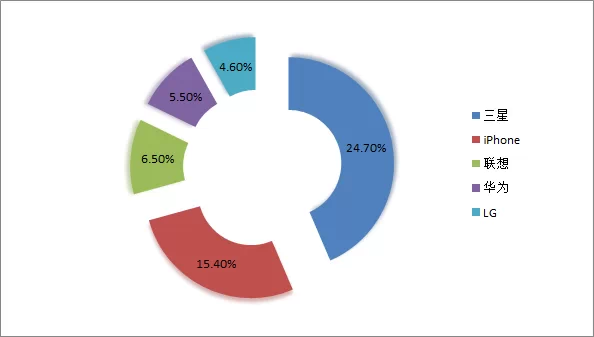

在智能手机市场也存在同样的情况。全球两大领先品牌和它们的市场份额分别是:三星24.7%和iPhone 15.4%,紧随其后的是联想6.5%、华为5.5%和LG 4.6%。这很典型,几乎每个成熟的品类都会有两个主导品牌以及数个市场份额占比不大的品牌。

总的来说,两个主导品牌非常赢利,而其他品牌则不然。看看智能手机中的前五大品牌以及这些企业去年的净利润率:三星13.0%、苹果21.6%、联想2.1%、华为2.2%、LG 0.3%。

换句话说,如果你的品牌不是品类中的两大主导品牌之一,要实现赢利就很难。即使360、乐视和格力都成功推出了智能手机,要实现高利润率也几乎不可能。

360、乐视和格力等企业要想进入手机市场的主流阵营,应该怎么做?

360、乐视和格力要想在智能手机市场上取得成功,必须要做两件事:

第一,推出一种新的智能手机。就像苹果公司在2007年推出的触屏智能手机,并建立起iPhone品牌一样;或者像三星公司在2011年推出第一款大屏幕的智能手机一样。

第二,为新型智能手机起一个全新的品牌名。使用360、乐视和格力这样品牌延伸的名字,会使得这些公司很难在智能手机领域取得成功。它们唯一的希望就在于,将一个新的智能手机概念与一个全新的智能手机品牌名结合在一起。

格力跨界做手机和360、乐视做手机有什么不同?

表面上看,格力作为传统制造企业生产手机似乎和360、乐视等互联网企业做手机有明显的区别,同时硬件企业似乎更容易生产出手机来。但实际上,今天这种行业的区别甚至基因的差异已经无关紧要。有一种说法是,格力进入手机领域的目的显然不是手机本身,而是希望由此在智能家电领域获得移动互联的入口,360和乐视的出发点本身就是获得入口。所以,二者可谓殊途同归。

但是对于跨界的企业而言,很容易陷入与自己的客户竞争的骑墙状态。例如360,其PC端的安全软件市场具有主导性的地位,但在移动端这个优势已经大幅下降。这本和移动互联的认知有关,而360显然希望通过推出手机来抢占入口,进一步强化自己在移动互联的主导地位。一旦360在手机市场获得进展,或许将把自己推向与其他手机厂商竞争的境地,实际上是自毁长城。

在已是一片红海的国内智能手机市场上,360、乐视、格力等新玩家如何打动用户并获得赢利?

从建立一个智能手机品牌的角度看,随着时间的推移,机会已经越来越少。进入品类成熟阶段,机会逐渐属于分化品类以及聚焦品牌。但对于这三家企业而言,由于出发点不一,显然困难重重。或许360会借用之前成功的模式,采用“羊毛出在猪身上”的互联网思维,推出价格极低的智能手机产品,最大化地获得用户,然后获得梦寐以求的终端和入口,通过它们来赢利。但这将是一个风险巨大的做法。

关注定位学习网公众号,更多精彩...